国产手术机器人当前面临的最大挑战是什么?

凭借着精密的机械构造和智能化控制系统,手术机器人的应用已经成为现代医疗领域的一个重要分支,它将医生的手动操作转变为对患者身体内部的精确操控,极大地提升了手术操作的精准度和成功率,同时也加快了患者的康复速度。手术机器人的发展不仅推动了技术创新,也为市场带来了新的增长点。

日前,光大证券发布行业报告,深入探讨了国产手术机器人的产业化进程、市场潜力以及面临的挑战和机遇。

应用场景广泛,国产商业化开启

手术机器人的应用场景非常广泛,包括泌尿外科、骨科、普外科、神经外科等多个科室。中国手术机器人行业起步较晚,但自2021年起,国产手术机器人市场迎来了快速发展期,2022年以来,多款国产手术机器人获得国家药监局批准上市,这标志着国产品牌在这一领域的突破,商业化应用正在提速。尽管国内企业在核心零部件方面仍需依赖进口,但已经在大型三甲医院中得到了广泛应用,显示了国产机器人替代进口产品的潜力。

商业模式方面,以行业标杆,达芬奇机器人背后的直觉外科为代表,其采用设备+耗材+服务的模式,2022年耗材及服务营收占比已高达73%,前期设备销售贡献主要收入,当装机量达到一定数量时,耗材及服务能够保障持续发展,体现了这种商业模式的优越性。

此外,报告举例,国内企业天智航正在探索与医疗机构联合建设骨科手术机器人微创手术中心的业务模式,以降低医院资金压力,增加营收来源。随着市场走向成熟,新的商业模式正在不断探索中。

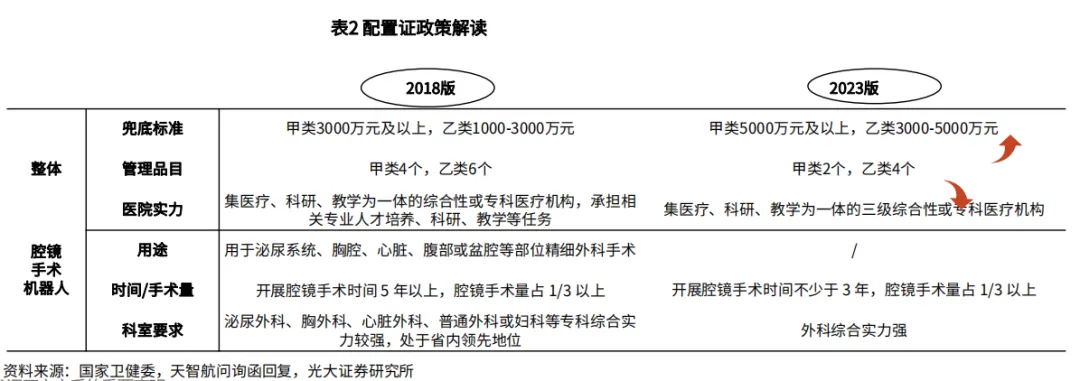

政策支持,市场渗透率提升

国内配置政策的放松及医保报销范围的扩大,为国产手术机器人的市场渗透率提升提供了有利条件。

例如,国家卫健委发布的"十四五"大型医用设备规划通知显示,腹腔内窥镜手术系统规划总数819台,其中"十四五"规划数559台。这意味着,未来将有更多的手术机器人被投入到临床使用中。

文章来源:https://www.cn-healthcare.com/articlewm/20240521/content-1634000.html

侵删